2025年5月中国棉纺织行业景气演讲-宏不雅市场情

2022-12-20

年5月,企业决心指数为50。0%,较4月上升2。9个百分点,企业决心指数处于临界点,对将来市场的决心较上月好转。5月份,《中美经贸漫谈结合声明》发布,美国加征的关税进行严沉调整,市场情感回升,但下逛需求及订单并未呈现较着增量,企业决心恢复程度无限,对将来市场多持隆重立场。

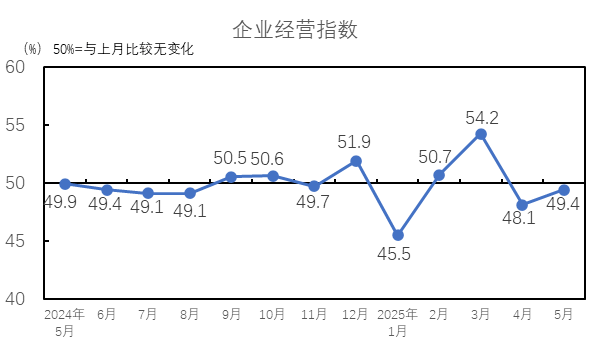

年5月,企业运营指数为49。4%,低于临界点,较4月上升1。3个百分点。5月份受《中美经贸漫谈结合声明》的提振,宏不雅市场情感好转,棉花、棉纱价钱上升,企业利润总额环境较4月好转,企业运营指数呈现回升。从形成企业运营指数的分项目标看,停业收入指数为47。9%,较4月上升0。2个百分点;利润总额指数为50。9%,较4月上升2。3个百分点。

2025年5月,出产指数为48。2%,低于临界点,较4月上升0。2个百分点。5月份棉纺织市场进入季候性淡季,中美两边正在经贸漫谈后发布结合声明后市场订单并未呈现较着增量,纺织企业出产环境下降。棉纺织企业设备开台率指数为48。5%,低于临界点,较4月下降0。7个百分点。纱产量指数为48。3%,较4月上升1。2个百分点;布产量指数为47。5%,较4月上升0。9个百分点;纱、布产量指数均低于临界点。

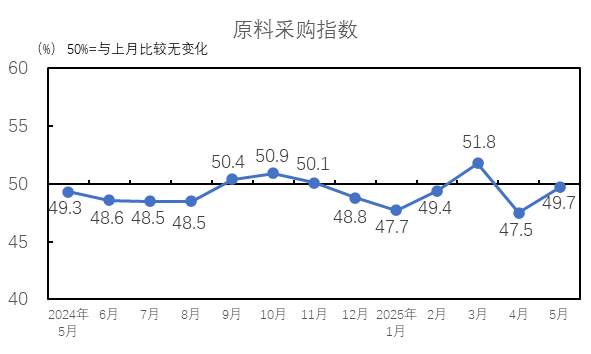

2025年5月,原料采购指数为49。7%,低于临界点,较4月上升2。2个百分点。棉花方面,《中美经贸漫谈结合声明》发布后,宏不雅利好带动郑棉期货及棉花现货价钱小幅冲高,上涨后棉价维持平稳运转,从力合约最高触及13560元/吨。涤纶短纤方面,5月份受地缘场面地步升暖和中美商业层面呈现积极进展影响,原油价钱反弹,随后受美伊构和和俄乌构和方面进展影响油价震动走弱,涤纶短纤跟从原料价钱冲高回落。粘胶短纤方面,市场淡季行情持续,下逛需求偏弱,纺企盈利程度较低,粘胶短纤价钱震动下降。据TTEB数据,国内3128级棉花现货月均价14261元/吨,环比上涨401元/吨,涨幅2。89%;1。4D曲纺涤短月均价6612元/吨,环比上涨158元/吨,涨幅2。45%;支流粘胶纤维月均价12995元/吨,环比下降200元/吨,降幅1。52%。从采购量看,5月淡季行情持续,下逛纱厂、织厂及终端厂商等均连结不雅望,市场维持弱势,纺企原料采购下降。棉花采购指数47。5%,较4月下降1。1个百分点,低于临界点;非棉纤维采购指数47。8%,较4月下降2。1个百分点,低于临界点。

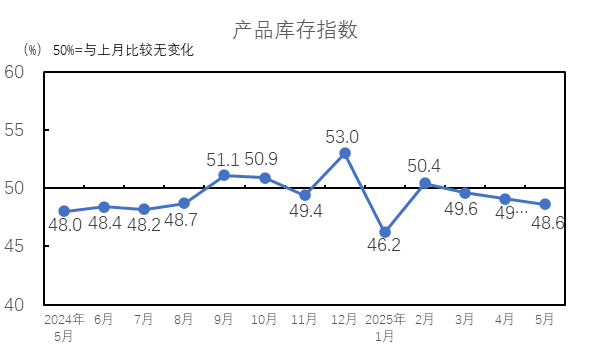

年5月,产物库存指数为48。6%,低于临界点,较4月下降0。5个百分点,产物的库存量上升。5月份,市场淡季行情持续,企业订单和产物发卖环境维持弱势,成品库存量上升。纱库存量指数为48。8%,较4月下降0。8个百分点;布库存量指数为48。3%,较4月下降0。2个百分点。纱库存量指数和布库存量指数均低于临界点。

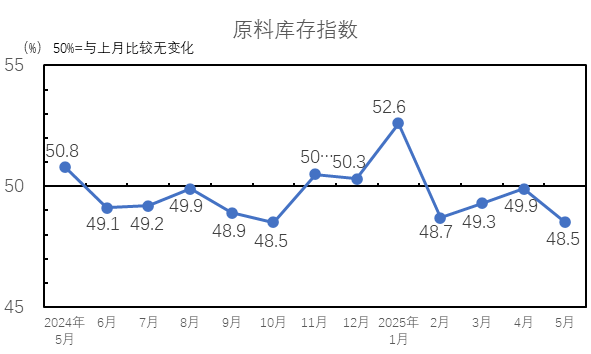

2025年5月,原料库存指数为48。5%,低于临界点,较4月下降1。4个百分点,行业次要原材料库存量下降。5月份淡季行情持续,纺织企业原料采购隆重。较4月下降1。4个百分点;非棉纤维库存量指数为48。4%,较4月下降1。2个百分点,棉花库存量指数和非棉纤维库存量指数均低于临界点。

月份,跟着《中美经贸漫谈结合声明》的发布,宏不雅空气转好,棉花、棉纱价钱呈现回升,但市场照旧维持淡季行情,下逛需求恢复无限,景气指数回升幅度无限,照旧处于荣枯线以下。从分项指数看,形成中国棉纺织景气指数的个分项指数中企业决心指数处于临界点,其余指数均低于临界点,其华夏料库存指数、产物库存指数较。

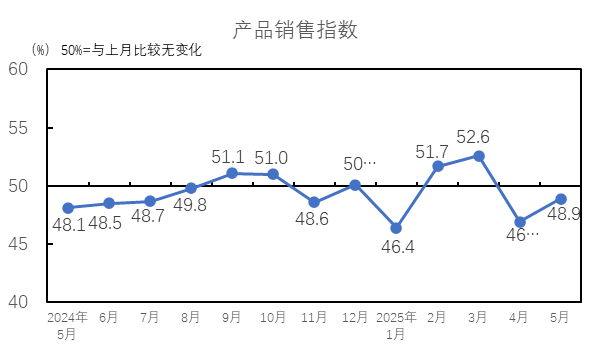

2025年5月,产物发卖指数为48。9%,较4月上升2。0个百分点。当月,据TTEB数据,纱线支纯棉普梳纱月均价20308元/吨,环比上涨133元/吨,涨幅0。66%,坯布代表产物纯棉坯布(C32S*C32S 130*70 63 2/1喷气)月均价6。51元/米,降幅0。61%。发卖方面,虽然《中美经贸漫谈结合声明》提振市场,但纺织企业订单并未呈现较着增量,市场维持淡季行情,纺织企业产物发卖环境下降。纱发卖量指数为48。0%,较4月上升0,4个百分点;布发卖量指数为47。2%,较4月上升1。5个百分点。纱、布发卖量指数均低于临界点。

(0794)7069269

(0794)7069269

E-mail

E-mail