棉花市场消息周报 国际宏不雅显疲态 内盘暖意存

2022-12-20

从国内市场运转环境来看,最新贸易库存(截至2月15日)较1月底小幅下降。财产下逛市场景象较前期走好,但纱厂隆重心态下,采购原料情感并未有较着回升,需求端对原料价钱有必然支持但目前来看无限。目前财产需求端有必然走好迹象,但保守旺季订单落地环境仍待关心。短期来看市场心态向好对国内经济市场有益好支持,棉价或继续偏强震动为从,关心能否能冲破14000元/吨。

【央行行长潘功胜:中国将实施愈加积极的财务政策和适度宽松的货泉政策】中国人平易近银行行长潘功胜应邀出席由国际货泉基金组织取沙特结合从办的新兴市场经济体研讨会,潘功胜指出,2024年,中国经济持续回升向好,实现了全年5%的经济增加方针。出格是客岁9月下旬以来,中国推出了一揽子增量政策,无效提振社会决心,经济较着回升。下一步,中国将实施愈加积极的财务政策和适度宽松的货泉政策,持续鞭策中国经济增加模式转型,巩固和加强经济回升向好势头。

从次要国度运转环境看,美国约24%的植棉区受旱情搅扰,较前一周(30%)削减6个百分点;此中得州约24%的植棉区受旱情搅扰,环比根基持平。从近期美棉区气候环境来看,全体降雨偏多旱情略有好转,但棉区旱情区域仍大于客岁同期,后续需持续关心旱情对于新年度植棉预期的影响。2。7-2。13日一周美国2024/25年度陆地棉净签约70874吨(含签约71690吨,打消前期签约816吨),较前一周添加28%,较近四周平均添加18%。拆运陆地棉67653吨,较前一周添加14%,较近四周平均添加39%,再度创下年度以来最高单周拆运量。印度本年度棉花上市高峰已过,日均上市量降至1。6-1。8万吨摆布。价钱方面,受纽期冲高回落影响,周内当土地棉价钱小幅上调,目前S-6品种报价正在54050卢比/坎地,折约79。35美分/磅,环比上周上调约0。5美分。巴基斯坦周内大部门棉区气候干燥,旁遮普省正正在鞭策2月和3月的早播棉花种植,信德省南部早播棉田近期苗情略有改善。本地本年度棉花成交低迷,大都纱厂持不雅望立场,跟着纽期小幅走强,进口棉需求也有所放缓,本地大都纱厂的库存已满脚至2025年第二季度甚至更远期的的用棉需求。目前较高质量品级资本维持正在17750卢比/莫,折约77。20美分/磅,环比上周根基持平,持续处于年度以来偏高程度。

【美联储发布1月会议纪要:通缩率略高 经济前景不确定】本地时间2月19日,美联储发布联邦公开市场委员会(FOMC)1月28日至29日的会议纪要。美联储同意将联邦基金利率方针区间维持正在4。25%至4。5%之间。委员会分歧认为,比来的目标表白经济勾当继续以稳健的速度扩张。目前通缩率仍然略高,经济前景不确定,实现就业和通缩方针的风险大致均衡。

财产层面:国际巴西新棉供应不变,美棉新季种植面积预期同比下降快要15%,但全球供应仍显充脚;美棉出口签约取拆运量环比回升(拆运创年度新高),需求端阶段性改善支持棉价。宏不雅动荡对需求影响或将继续表现。国内贸易库存小幅下降,下逛纱厂成交回暖但原料采购仍偏隆重,需求端支持无限。政策面利好以及 “”预期提振市场决心,叠加保守旺季临近,棉价短期或偏强震动。关心14000元/吨环节阻力位可否冲破。

从外围市场运转环境来看,国际方面本周美国多项经济数据呈现疲软态势,消费者持久通缩预期升至1995年以来新高,办事业PMI陷入萎缩等等,各项数据或呈现出美国经济仍面对必然压力。美联储会议纪要显示,美国通缩率仍然略高,美联储同意将联邦基金利率方针区间维持4。25%至4。5%之间。同时,特朗普称或取中国告竣新的商业和谈,但从近期几回市场反映也能够看出,市场对特朗普的讲话所展露的情感更加隆重。国内方面潘功胜暗示中进行愈加积极的财务政策和适度宽松的货泉政策,强化宏不雅经济政策的逆周期调理。同时“”临近,市场对于更多利好政策也有所等候。

相较于上周,本周郑棉总成交量有所下滑,持仓量有所添加。周内累计成交138。25万手,较上周削减17。94万手;持仓量86。62万手,折433。1万吨,添加2。89万手。截至本周五注册仓单加无效预告总量9284张,折37。14万吨,较上周五添加633张。

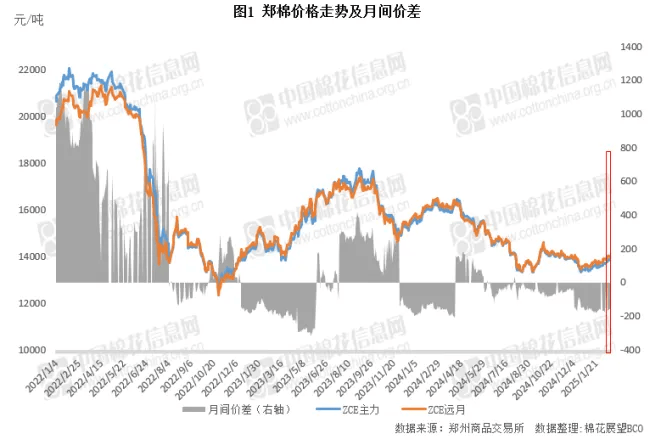

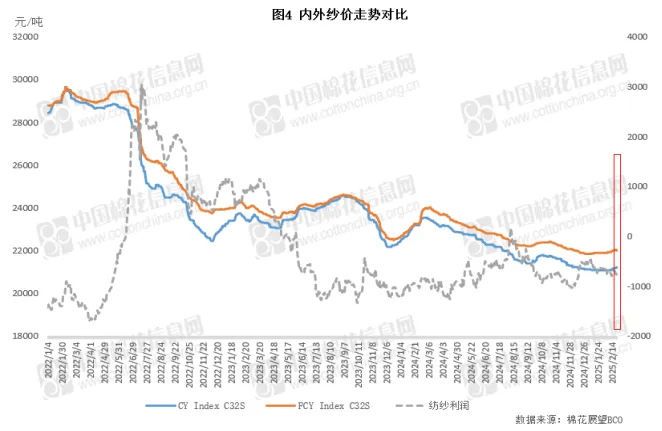

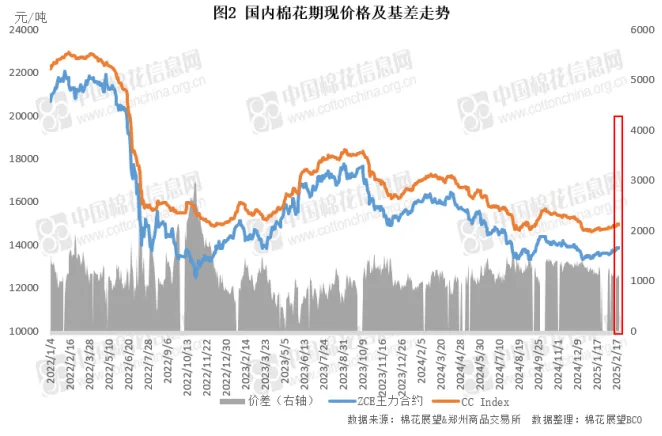

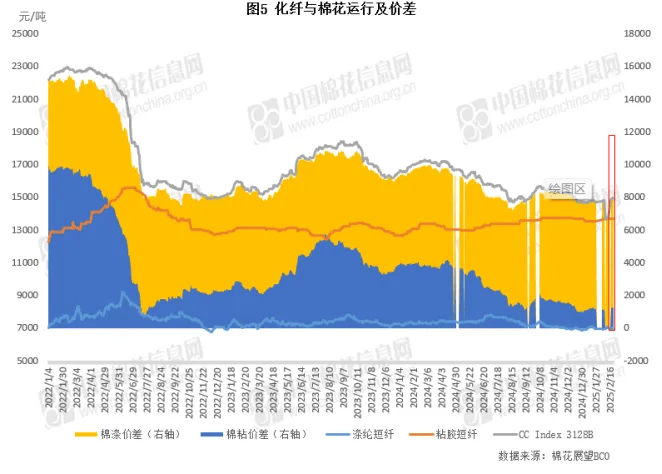

本周国际棉价周初走强随后呈现回落态势。因美国总统日,周一ICE休市,周二受美元走软以及市场预期美国新棉种植面积将削减的景象下,美棉从力上涨至最高69。25美分/磅。随后盘面正在多头获利告终之下有所回落。郑棉周内维持偏强走势,从力合约周一、周二继续上涨,随后维持偏强震动,最高涨至13930元/吨。周内表里棉价差小幅走扩,表里纱周均价继续上涨。替代原料涤纶短纤周均价有所回落;粘胶短纤周均价平稳。

美国经济数据疲软(办事业PMI萎缩、持久通缩预期新高)加剧市场对经济的担心。特朗普虽对有益好中美商业和谈言论,但市场趋于隆重。“积极财务+适度宽松货泉”信号强化逆周期调理,叠加“”政策预期升温,宏不雅呈现“外弱内稳”款式,风险偏好边际改善。

【美将对进口汽车征收25%摆布的关税】美国总统特朗普18日说,他将于4月2日正式颁布发表这一关税办法。

虽然周初美国国度棉花总会对美国新棉种植面积发布数据显示同比削减14。5%,市场对供应削减有必然反映,且周一美元继续呈现回落态势,本周国际棉价开盘上调,但供需宽松预期仍然存正在,跟着多头获利离场,纽期价钱呈现回落态势,周后期美元再度回落也未能支持。ICE期棉从力合约周均结算价67。83美分/磅,较上周下跌0。37美分/磅,跌幅0。5%。同期国内现货棉价走高,表里棉周均价差走扩。

本周国内新棉公检量继续小幅添加。二月中旬发布的最新工贸易库存数据较1月底均有所下降,需求端来看,目前已临近保守旺季,下逛财产已复工,纱线成交环境较上周有所回升,市场对旺季有必然预期,纱厂用棉环境较前期有所提高,不外补库情感暂未有较着提拔。国内供需宽松款式虽仍然存正在但略有收紧。同时春节后国内宏不雅持续发力,“”即将到来,市场对于会议期间或更多利好政策有必然预期,支持盘面运转。从力合约周度结算均价为13857元/吨,较上周上涨144元/吨。

从国际市场运转环境来看,供应端来看,前期巴西新棉供应或仍不变且有上涨预期,本周美国国度棉花总会发布美国新棉种植面积预期,同比削减快要15%,供应端虽有必然缩窄迹象但仍显充脚。需求端来看,宏不雅款式持续动荡,美棉出口最新数据也显示签约量和拆运量环比均长,拆运量更是创年度内新高,对盘面上有必然支持。全体来看国际棉价或仍将震动为从。

本周下逛市场环境较上周转暖,从坯布市场走货环境来看,成交有所转好。纱厂成品库存全体仍然不高,下逛询价添加,上周纱线跌价逐渐被市场接管,本周纱线成交较上周有所放量,有部门纱厂随棉价走强再度小幅上调纱价。部门纱线支走货相对较好。本周中国纱线元/吨。同期外纱价钱上涨67元/吨,表里纱周均价差负值收窄至806元/吨。

【美国办事业PMI不测萎缩、创两年多新低,制制业扩张超预期】2月21日周五,标普全球发布的数据显示,美国2月办事业PMI初值不测陷入萎缩,创2023年1月以来新低;此前诸多时间都疲软的制制业继续改善,再度扩张,且好于预期;受办事业拖累,2月Markit分析PMI初值创下2023年9月以来的最低。

(0794)7069269

(0794)7069269

E-mail

E-mail