永安研究年报丨棉花:减产较为确定需求期待验

2022-12-20

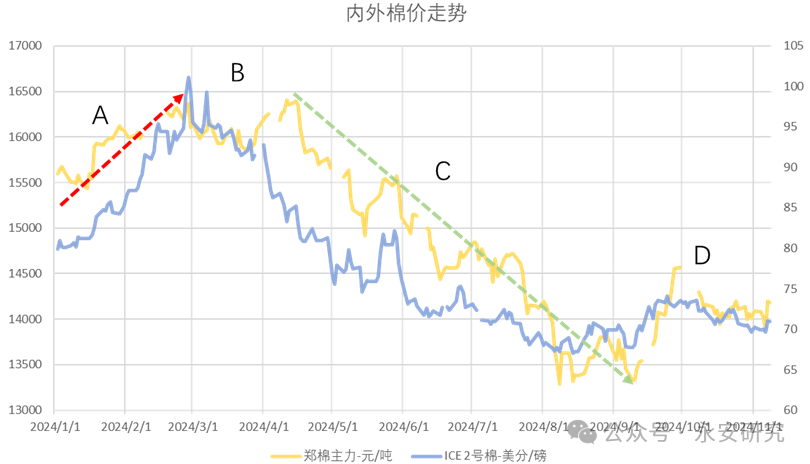

对于2024/25年度,供应端棉花减产确定,减产幅度需持续,疑惑除创下汗青新高记实的可能。需求端,国内消费可能遭到此前一系列利好政策的提振而呈现回暖,出口端则预期表示一般或受外部变差而削弱,所以我们认为全体需求端的回暖或较为无限,款式大要率相对上一年度宽松,棉价或持久承压。短期仍需留意可能存正在上行风险。下逛企业库存中性偏低,12月进入岁尾备货期,下逛可能呈现阶段性回暖。同时正在上逛企业套保留有敞口的环境下,上方套保量可能削减,推进阶段性上涨。 2024年棉花全体为趋向下跌行情,回首这一年走势,我们能够将其大体分为四个阶段。起首是正在岁首年月趋向上涨的A阶段,时间持续到2月底,此前订单回暖,市场对旺季抱有等候,织厂、布行及商业商备货积极,棉纱流动性恢复,纱厂及棉纱商业商资金部门回流,纱厂纺纱利润也有必然改善,带动棉价上行。同期美国农业部USDA接连调紧美国棉花均衡表,办理基金净多持仓持续添加,美棉最高达到103。8美分/磅。此阶段表里共振,棉价达到年内高点。B阶段表示为趋向性行情前的震动,国内“金三”旺季后续接单强度及持续性逐渐显示出不脚,同时美棉方面的办理基金多头鄙人一年度意向种植面积添加的环境下减仓,美棉带动郑棉震动走弱。进入4月后,国内下逛订单呈现回升,叠加客岁倒春寒影响仍历历正在目,郑棉上行给出一部门气候升水。C阶段表示为趋向性下跌,气候暂无较着问题,且“金三银四”根基竣事,已确认本轮旺季需求欠安,郑棉起头进入下行通道。行至5月中旬,市场预期房地产市场政策出台,商品全体上涨带动棉价同步上行反弹,后又随商品全体情感退坡而下行。别的,本年度轧花厂环节积累了大量“后点价”单,即轧花厂取商业商的买卖中未确定最终价钱,需期待轧花厂点价,此时商业商正在期货端进行买入套保。8月5日,美国赋闲率不及预期,激发商品和股市下跌,棉价下破“后点价”单的逃保线,大量“后点价”单平仓带动棉价快速下行。D阶段受宏不雅影响震动,虽然“金九银十”初期订单较弱,但下逛成品库存已相对客岁有较着去化,棉价小幅下滑。随后送来美联储降息以及国内各项利好政策出台,市场预期向好,商品及股市均快速上行。国庆节后,强烈热闹的情感有所缓和,价钱呈现必然批改。随后正在美国、国内各大型政策会议、美联储议息会议等工作中,棉花维持弱现实取强预期款式,棉价向上有新棉套保压力,向下则有买盘支持,叠加根基面边际变化无限,价钱以震动为从。

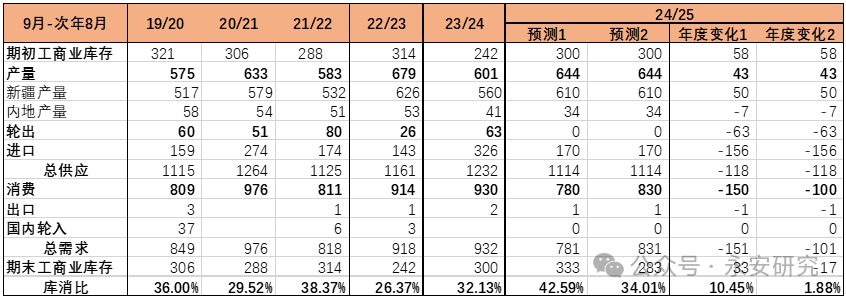

2024年棉花全体为趋向下跌行情,回首这一年走势,我们能够将其大体分为四个阶段。起首是正在岁首年月趋向上涨的A阶段,时间持续到2月底,此前订单回暖,市场对旺季抱有等候,织厂、布行及商业商备货积极,棉纱流动性恢复,纱厂及棉纱商业商资金部门回流,纱厂纺纱利润也有必然改善,带动棉价上行。同期美国农业部USDA接连调紧美国棉花均衡表,办理基金净多持仓持续添加,美棉最高达到103。8美分/磅。此阶段表里共振,棉价达到年内高点。B阶段表示为趋向性行情前的震动,国内“金三”旺季后续接单强度及持续性逐渐显示出不脚,同时美棉方面的办理基金多头鄙人一年度意向种植面积添加的环境下减仓,美棉带动郑棉震动走弱。进入4月后,国内下逛订单呈现回升,叠加客岁倒春寒影响仍历历正在目,郑棉上行给出一部门气候升水。C阶段表示为趋向性下跌,气候暂无较着问题,且“金三银四”根基竣事,已确认本轮旺季需求欠安,郑棉起头进入下行通道。行至5月中旬,市场预期房地产市场政策出台,商品全体上涨带动棉价同步上行反弹,后又随商品全体情感退坡而下行。别的,本年度轧花厂环节积累了大量“后点价”单,即轧花厂取商业商的买卖中未确定最终价钱,需期待轧花厂点价,此时商业商正在期货端进行买入套保。8月5日,美国赋闲率不及预期,激发商品和股市下跌,棉价下破“后点价”单的逃保线,大量“后点价”单平仓带动棉价快速下行。D阶段受宏不雅影响震动,虽然“金九银十”初期订单较弱,但下逛成品库存已相对客岁有较着去化,棉价小幅下滑。随后送来美联储降息以及国内各项利好政策出台,市场预期向好,商品及股市均快速上行。国庆节后,强烈热闹的情感有所缓和,价钱呈现必然批改。随后正在美国、国内各大型政策会议、美联储议息会议等工作中,棉花维持弱现实取强预期款式,棉价向上有新棉套保压力,向下则有买盘支持,叠加根基面边际变化无限,价钱以震动为从。 对于2024/25年度国内均衡表,按照对需求预估的分歧给出两种情景假设。产量端,本年丰登无疑,可是增量不确定,市场上对新疆产量的预估正在600-630万吨,激进些的预估正在650万吨,本表暂定610万吨,加上34万吨的内地产量,全国总产拟定为644万吨,同比减产43万吨。进口方面,因为上一年度的326万吨中有一部门是国储进口,并未流入畅通市场,存正在必然虚高,叠加目前进口利润欠安,且配额发放无限,将进口量暂定为汗青偏低程度170万吨。需求端,起首需要留意的是2023/24年度计较的930万吨表需取进口一样存正在虚高,虚高的部门即为国储进口量。新年度的需求预估,一方面受国内降息、降准、降存量房贷利率等利好政策刺激,市场对将来内需环境相对乐不雅。另一方面是特朗普上台激发将来商业摩擦担心,且加关税政策可能间接美国国内纺服需求。因而我们设置了两种情景,偏悲不雅一些的情景假设中(预测1),强调国内利好政策的传导需要时间,正在2024/25年度的首个“金九银十”表示较差的环境下,“金三银四”好转也较为无限,同时考虑了海外转差的利空。偏乐不雅一些的情景假设中(预测2),预期内需恢复较强,海外有必然影响但无限。正在两种情景下,最终库消比均相对上一年度添加,意味着国内棉花宽松款式难改,棉价可能持久承压。

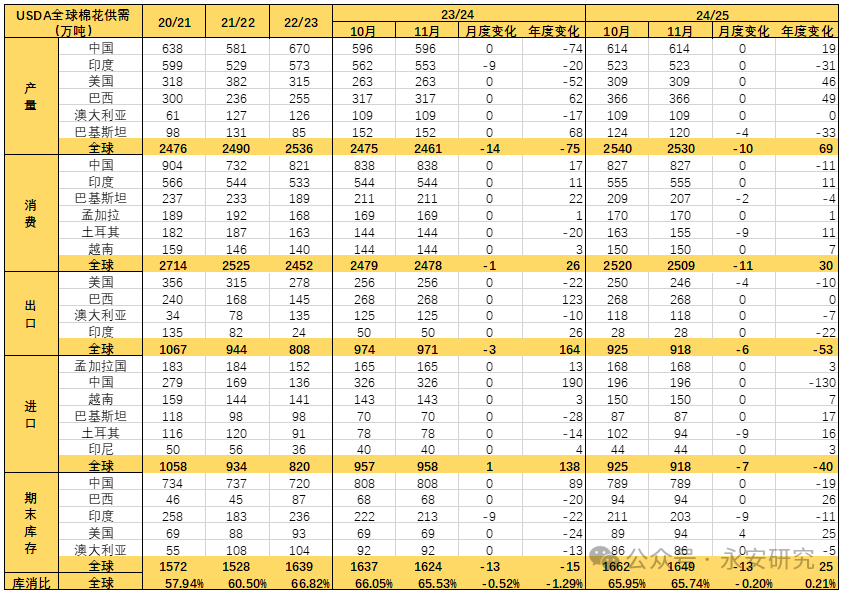

对于2024/25年度国内均衡表,按照对需求预估的分歧给出两种情景假设。产量端,本年丰登无疑,可是增量不确定,市场上对新疆产量的预估正在600-630万吨,激进些的预估正在650万吨,本表暂定610万吨,加上34万吨的内地产量,全国总产拟定为644万吨,同比减产43万吨。进口方面,因为上一年度的326万吨中有一部门是国储进口,并未流入畅通市场,存正在必然虚高,叠加目前进口利润欠安,且配额发放无限,将进口量暂定为汗青偏低程度170万吨。需求端,起首需要留意的是2023/24年度计较的930万吨表需取进口一样存正在虚高,虚高的部门即为国储进口量。新年度的需求预估,一方面受国内降息、降准、降存量房贷利率等利好政策刺激,市场对将来内需环境相对乐不雅。另一方面是特朗普上台激发将来商业摩擦担心,且加关税政策可能间接美国国内纺服需求。因而我们设置了两种情景,偏悲不雅一些的情景假设中(预测1),强调国内利好政策的传导需要时间,正在2024/25年度的首个“金九银十”表示较差的环境下,“金三银四”好转也较为无限,同时考虑了海外转差的利空。偏乐不雅一些的情景假设中(预测2),预期内需恢复较强,海外有必然影响但无限。正在两种情景下,最终库消比均相对上一年度添加,意味着国内棉花宽松款式难改,棉价可能持久承压。 对于国际棉花均衡表,美国农业部USDA正在11月发布的预测中,2024/25年度全球产量添加69万吨,次要来自中国、美国和巴西,而印度和巴基斯坦存正在必然减量。需求方面,其预期全球消费量添加30万吨,低于产量增量。最终期末库存累积25万吨,库消比同比略增,表示偏宽松。畴前述对我国均衡表的推算得知,USDA对我国产量的预估偏低,将来有调增空间,全球均衡表有向宽松调整的可能。爱棉网数据显示,截至12月1日,本年度新疆棉累积加工439。11万吨,2020/21年度同期数据为373。74万吨,最终全疆棉花产量579万吨,当前本年度新疆产量比拟2020/21年度高65。37万吨。新疆产量前高626万吨呈现正在2022/23年度,但因为其时恰逢疫情,加工及公检节拍取往年分歧,本年难以取2022年比力,所以本年度最终增量仍需持续确认,疑惑除有创下产量新高的可能。下逛目前全体偏弱,次要表现正在缺乏订单和利润,但成品库存程度相对健康。颠末一年时间,下逛棉纱库存消化较着,TTEB数据显示10月全国纯棉纱期末库存95。4万吨,相对客岁同期低32。3万吨,考虑到近年来棉纱供应链环节有所扩张,参取资金增加,商业环节备货需求增加,目前的库存程度属于中性,全体压力相较客岁同期有所减轻。

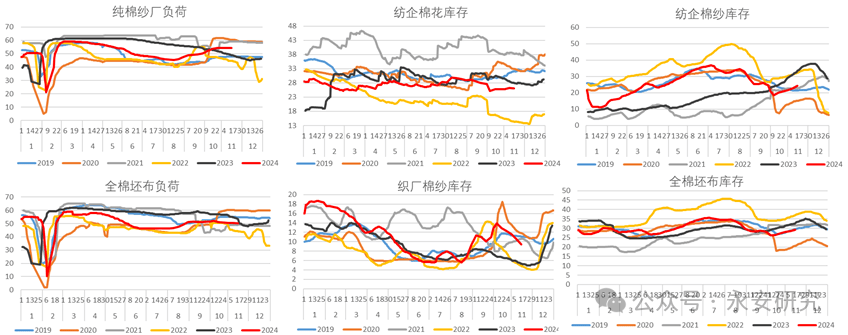

对于国际棉花均衡表,美国农业部USDA正在11月发布的预测中,2024/25年度全球产量添加69万吨,次要来自中国、美国和巴西,而印度和巴基斯坦存正在必然减量。需求方面,其预期全球消费量添加30万吨,低于产量增量。最终期末库存累积25万吨,库消比同比略增,表示偏宽松。畴前述对我国均衡表的推算得知,USDA对我国产量的预估偏低,将来有调增空间,全球均衡表有向宽松调整的可能。爱棉网数据显示,截至12月1日,本年度新疆棉累积加工439。11万吨,2020/21年度同期数据为373。74万吨,最终全疆棉花产量579万吨,当前本年度新疆产量比拟2020/21年度高65。37万吨。新疆产量前高626万吨呈现正在2022/23年度,但因为其时恰逢疫情,加工及公检节拍取往年分歧,本年难以取2022年比力,所以本年度最终增量仍需持续确认,疑惑除有创下产量新高的可能。下逛目前全体偏弱,次要表现正在缺乏订单和利润,但成品库存程度相对健康。颠末一年时间,下逛棉纱库存消化较着,TTEB数据显示10月全国纯棉纱期末库存95。4万吨,相对客岁同期低32。3万吨,考虑到近年来棉纱供应链环节有所扩张,参取资金增加,商业环节备货需求增加,目前的库存程度属于中性,全体压力相较客岁同期有所减轻。 纺纱利润的角度看,本年下逛企业比力,内地企业大大都时候刚好维持现金流,开机多为维持客户以及留住工人,新疆企业因为电费、人工等成本较低,还有必然利润。从订单以及库存的高频数据看,每年12月将送来一轮季候性订单回暖,同时各环节进行节前备货,商业商也正在这时进行采购,带动市场流动性好转。当前下逛成品库存程度中性,但纱厂棉花库存较低,织厂棉纱程度自高位快速回落,存正在必然备货需求。虽然市场对来岁需求存正在不合,但正在来岁“金三银四”之前无法验证,我们认为本年岁尾或将有一轮备货行情,叠加本年国内利好政策频出,届时可能刺激投契需求参取此中,加强岁尾备货热情,带动行情阶段性走强。

纺纱利润的角度看,本年下逛企业比力,内地企业大大都时候刚好维持现金流,开机多为维持客户以及留住工人,新疆企业因为电费、人工等成本较低,还有必然利润。从订单以及库存的高频数据看,每年12月将送来一轮季候性订单回暖,同时各环节进行节前备货,商业商也正在这时进行采购,带动市场流动性好转。当前下逛成品库存程度中性,但纱厂棉花库存较低,织厂棉纱程度自高位快速回落,存正在必然备货需求。虽然市场对来岁需求存正在不合,但正在来岁“金三银四”之前无法验证,我们认为本年岁尾或将有一轮备货行情,叠加本年国内利好政策频出,届时可能刺激投契需求参取此中,加强岁尾备货热情,带动行情阶段性走强。 美国前总统特朗普的从头被选也是目前市场关心的核心,正在此前的竞选勾当中,其多次暗示若能沉返白宫,将对进入美国市场的所有商品征收10%的“遍及基准关税”,对来自中国的商品则可能加征60%关税,这一行动将对棉花财产有诸多影响。我们认为,其一是中持久来看提高的关税最终将至美国消费者,即美国国内纺服价钱提拔,美国国内需求。持久看将对全球棉价起到利空感化;其二是将形成我国本来以出口为从的企业面对转型回归国内市场的压力,内需市场所作愈加激烈,花纱价差压力更大;其三是若美国订单削减将导致我国进口美棉削减,由于目前相当一部门出口订单不止要求不克不及利用新疆棉,还只能利用美棉,如斯国内棉花均衡表中的进口及需求同时呈现减量,对国内棉价影响中性,但美棉出口下降将对美棉价钱有所拖累,来岁郑棉的一部门价钱压力或来自美棉。别的我们也要考虑特朗普未能如期施行加关税政策的影响,终究正在美国国内纺织产能不克不及衔接进口缺失的期间,此举将可能形成通缩复兴。目前美国纺服库存已去化至一般程度,正在没有如斯前一般间接发钱的环境下,估计纺服批发商备货动力不强。并且其对我国的针对性行动正在近年来从未遏制,美国商务部数据显示,棉成品进口来历中,我国的占比已从2018年的高点35%比年下降,至本年3月创下疫情后最低点16%,截至9月,该比例略有恢复至22%。所以正在没有加关税政策的环境下,美国也难对我国带动出可不雅的出口增量。新疆减产较为确定,且存正在创下产量新高记实的可能。消费端,国内消费可能遭到此前一系列利好政策的提振而呈现回暖,出口端则预期表示平平或受外部变差而削弱,所以我们认为全体需求端的回暖可能较为无限,供需款式大要率相对上一年度宽松,棉价或持久承压。短期看,棉价仍有一波反弹的可能。当前下逛各环节库存程度中性,顿时要送来12月起头的春节前备货旺季,且基于国内利好政策对来岁需求带动的预期,可能刺激商业商备货等投契需求插手,或将带来一轮强势的需求回暖。别的,对来岁国内的优良预期也存正在于上逛,轧花厂套保留有敞口,若下逛呈现好转,上方套保量可能削减,推进此轮阶段性上涨。

美国前总统特朗普的从头被选也是目前市场关心的核心,正在此前的竞选勾当中,其多次暗示若能沉返白宫,将对进入美国市场的所有商品征收10%的“遍及基准关税”,对来自中国的商品则可能加征60%关税,这一行动将对棉花财产有诸多影响。我们认为,其一是中持久来看提高的关税最终将至美国消费者,即美国国内纺服价钱提拔,美国国内需求。持久看将对全球棉价起到利空感化;其二是将形成我国本来以出口为从的企业面对转型回归国内市场的压力,内需市场所作愈加激烈,花纱价差压力更大;其三是若美国订单削减将导致我国进口美棉削减,由于目前相当一部门出口订单不止要求不克不及利用新疆棉,还只能利用美棉,如斯国内棉花均衡表中的进口及需求同时呈现减量,对国内棉价影响中性,但美棉出口下降将对美棉价钱有所拖累,来岁郑棉的一部门价钱压力或来自美棉。别的我们也要考虑特朗普未能如期施行加关税政策的影响,终究正在美国国内纺织产能不克不及衔接进口缺失的期间,此举将可能形成通缩复兴。目前美国纺服库存已去化至一般程度,正在没有如斯前一般间接发钱的环境下,估计纺服批发商备货动力不强。并且其对我国的针对性行动正在近年来从未遏制,美国商务部数据显示,棉成品进口来历中,我国的占比已从2018年的高点35%比年下降,至本年3月创下疫情后最低点16%,截至9月,该比例略有恢复至22%。所以正在没有加关税政策的环境下,美国也难对我国带动出可不雅的出口增量。新疆减产较为确定,且存正在创下产量新高记实的可能。消费端,国内消费可能遭到此前一系列利好政策的提振而呈现回暖,出口端则预期表示平平或受外部变差而削弱,所以我们认为全体需求端的回暖可能较为无限,供需款式大要率相对上一年度宽松,棉价或持久承压。短期看,棉价仍有一波反弹的可能。当前下逛各环节库存程度中性,顿时要送来12月起头的春节前备货旺季,且基于国内利好政策对来岁需求带动的预期,可能刺激商业商备货等投契需求插手,或将带来一轮强势的需求回暖。别的,对来岁国内的优良预期也存正在于上逛,轧花厂套保留有敞口,若下逛呈现好转,上方套保量可能削减,推进此轮阶段性上涨。

上一篇:韩国吃胸口边膜53分钟视频

(0794)7069269

(0794)7069269

E-mail

E-mail